中國人不愛存錢了?居民存款余額7月再度下降 錢都去哪兒了?

東方財富Choice數據顯示,今年7月,我國金融機構各項存款余額同比增長8.5%,而6月僅為8.4%。此外,根據中國人民銀行近日公布的7月份金融統計數據顯示,繼今年4月居民存款大幅下降1.32萬億元之后,7月居民存款再度下降0.29萬億,是中國人“沒錢”了嗎?

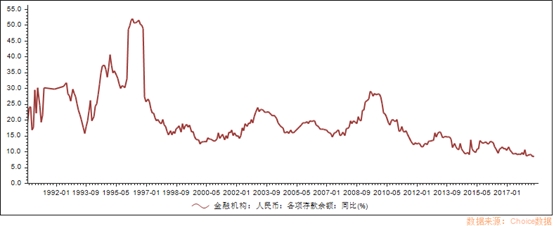

金融機構存款增速連續半年跌破9%

東方財富Choice數據顯示,今年7月,我國金融機構各項存款余額同比增長8.5%,這是該數據連續6個月跌破9%。

數據顯示,在此之前,我國金融機構各項存款余額同比增速基本保持在10%以上。還曾經出現了兩次高峰。其中,1994年~1996年我國金融機構各項存款余額的增速明顯提高,并在1996年4月,同比增速達51.90%,這是我國金融機構各項存款余額增速的第一個高峰。

而2000年后,我國金融機構各項存款余額同比增速出現了第二次高峰,即在2009年6月,各項存款余額同比增長達29.02%。

不過,在此之后,我國金融機構各項存款余額同比增速一直處于整體放緩趨勢,甚至在2014年9月,各項存款余額增速首次跌破10%,之后增速一直保持在9%~14%間波動。2017年末,各項存款余額增速降為9%。

2018年1月份,這一指標剛反彈至10.5%,2月便又開始下滑,并出現跌破9%的情況。自此直至7月,金融機構各項存款余額同比增速均低于9%,甚至在2018年6月出現自1979年以來的最低增速,僅為8.4%。

金融機構貸款增速變化不大

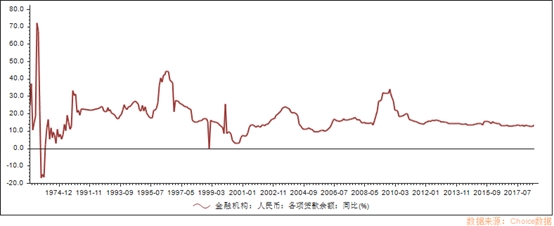

貸款方面,2018年7月,我國金融機構各項貸款余額為13.20%,這已經是該項目自2016年7月以來連續25個月維持在12%-13%之間。

數據顯示,我國金融機構各項貸款余額同比增速有5次出現過比較大的波動,第一次是在1966年以前,第2次出現在1983年12月到1984年12月之間,金融機構各項貸款余額同比增速在一年內從12.77漲至33%,此后,分別在1995年到1996年,1990年到2000年出現過大波動。

最近一次是在2008年11月到2009年11月,當時金融機構各項貸款余額同比增速從16%附近最高漲至34%附近,此后慢慢回落到15%左右并一直保持。

7月居民存款環比再度下降

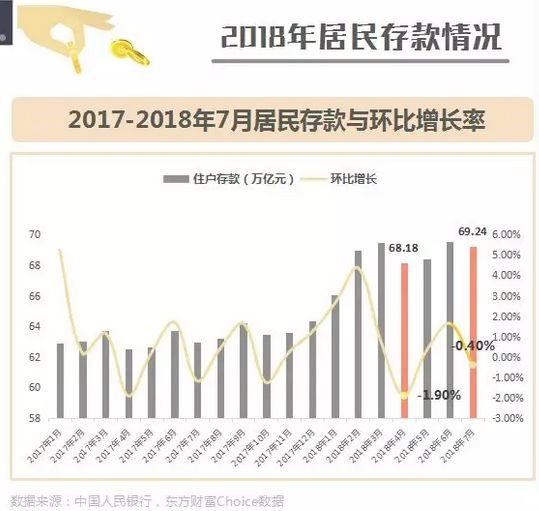

從央行發布的2018年金融統計數據來看,2018年4月份居民存款大幅下降1.32萬億元,創下單月最大降幅。其中工農中建四大行個人存款較3月末下降9209.86億元,占存款下降總額的77%。隨后雖然止住了跌勢,但反彈乏力,7月份居民存款環比減少0.4%。

居民存款“跳水”,引發輿論關注。但梳理歷史數據,從2010年開始,連續9年每年的4月和7月都會出現季節性下降,比如2017年4月,住戶存款減少1.22萬億元,7月,住戶存款減少7515億元;2016年4月,住戶存款減少9296億元,7月,住戶存款減少2242億元;2015年4月,住戶存款減少1.05萬億元,7月,住戶存款減少596億元。

據銀行業人士介紹,受存款規模考核影響,銀行存款通常季末沖高、季初回落。4月剛好處于二季度初,3月份為考核達標而吸收來的存款多為短期資金,往往在4月份就會流出。同時,在商業銀行季報披露要求的影響下,銀行的理財產品到期日一般設置為季度最后一天。到期的理財資金次月初將轉變為活期存款,可以自由支取,這也刺激了居民存款數據的季節性波動。

不過,撇開季節性因素的影響,居民存款增速下降也是大趨勢,據了解,自2004年起,我國居民存款增速下降的趨勢就已經顯現。而從2017年開始,中國人民幣存款就出現了絕對量的減少。中國國際經濟關系學會常務理事代鵬認為,資本市場回暖,是居民存款減少的重要原因之一。

錢去哪兒了?

存款減少,那么中國居民的錢到底去哪兒了呢?

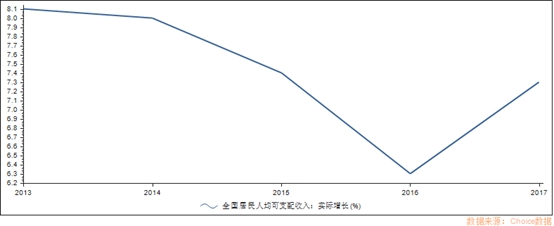

業內人士認為,近幾年居民人均可支配收入增速有所放緩,是導致居民存款增速放緩的根本原因。

數據顯示,2013年到2016年,全國居民人均可支配收入實際增長率連續3年下降,雖然2017年有所反彈,但仍沒有達到前期水平。

此外,房地產市場持續火爆,居民財富的大部分都被房地產占據。根據西南財經大學發布的《中國工薪階層信貸發展報告》顯示,我國家庭資產的73.6%為房產,其次為金融資產,占比為11.3%,工商業資產占比為6.6%。而在工薪家庭里,房產和金融資產占比較高,分別為78.2%和13.2%,工商業資產占比僅為0.9%。

另外,隨著人們對于美好生活的追求,居民的消費觀念和消費行為也在發生變化,這突出表現在,消費升級成為時代潮流,各種欲望滿足的即時性提高,超前消費、攀比消費和借貸消費增加,文化娛樂消費增長較快,人口老齡化帶來的儲蓄率下降等;

最后,金融脫媒與利率市場化進程加快,使得金融業乃至泛金融業的競爭更加激烈,貨幣基金、理財產品、保險產品、以各類寶寶理財為代表的互聯網金融等,因為金融市場發展帶來的多樣化投資產品備受客戶追捧,都在搶奪著客戶的存款,居民財富多元化的趨勢非常明顯。

這樣看來,并不是中國人沒錢了。而是中國城鎮居民收入放緩的同時,錢跑向了樓市、消費市場和理財市場。

在任何情況下,本網站所刊載內容中所涉信息或所表述的意見并不構成對任何人的投資建議。在任何情況下中訊證研不對因使用本網站的內容而引致的任何損失承擔任何責任。讀者不應以本網站所刊載內容取代其獨立判斷或僅根據本網站所刊載內容做出決策。