資管增值稅將影響你的收益!有券商資管私募信托公告了 收益或下降

超過百萬億規模的資產管理市場,將于2018年1月1日期正式開征資管產品增值稅。

此前不少機構人士認為,按照56號文,資管產品增值稅的納稅人為產品管理人,但是由于產品管理人并沒有享受產品的投資收益,后續很可能會通過合同的相關條款轉嫁給投資者或者融資方。

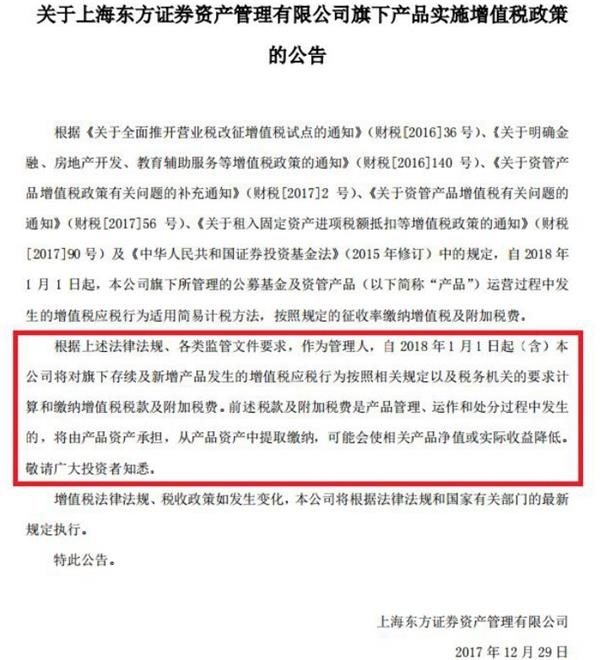

果不其然,28日晚間,東方證券資產管理公司率先發布公告稱,明年起增值稅及附加稅費將從資管產品中提取繳納,相關產品凈值或將因此降低。

東證資管公告顯示,自2018年1月1日起,公司旗下所管理的公募基金及資管產品運營過程中發生的增值稅應稅行為適用簡易計稅方法,按照規定的征收率繳納增值稅及附加稅費,而這些稅款是產品管理、運作和處分過程中發生的,將由產品資產承擔,從產品資產中提取繳納,可能會使相關產品凈值或實際收益降低。

業內人士認為,類似公告將在公募基金、券商資管全行業蔓延開來。

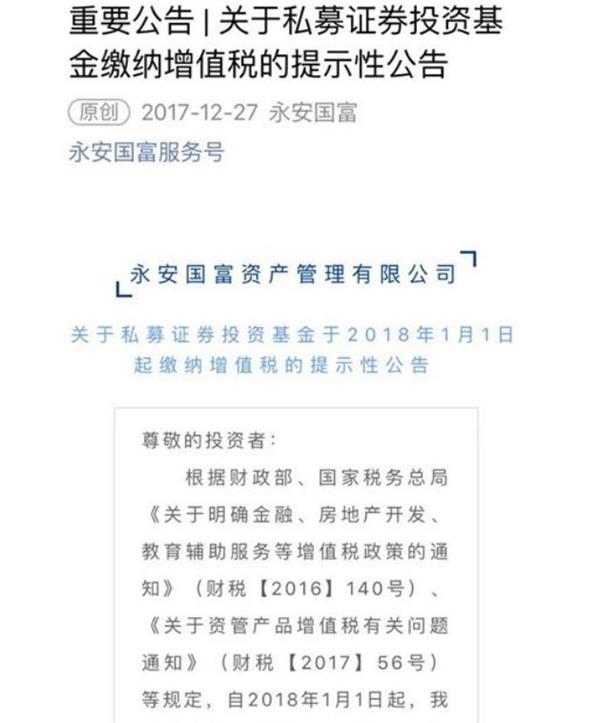

不僅是公募市場,私募基金也開始發出公告告知投資者,基金財產投資的相關稅收,由基金份額持有人承擔。稅款會從基金財產中予以扣除,可能導致基金資產凈值和份額凈值減少。

某券商托管部人士表示,140號文發布前,在原稅法下對私募基金的收益并無明確納稅義務,140號文明確了產品的收益由管理人作為納稅義務人,即私募基金的收益需要征收增值稅,這是最大的實質性變化,“收益征稅會直接導致私募基金的盈利減少,收益下降,通過基金凈值的形式傳導至基金持有人,從而降低了基金持有人的投資收益。”

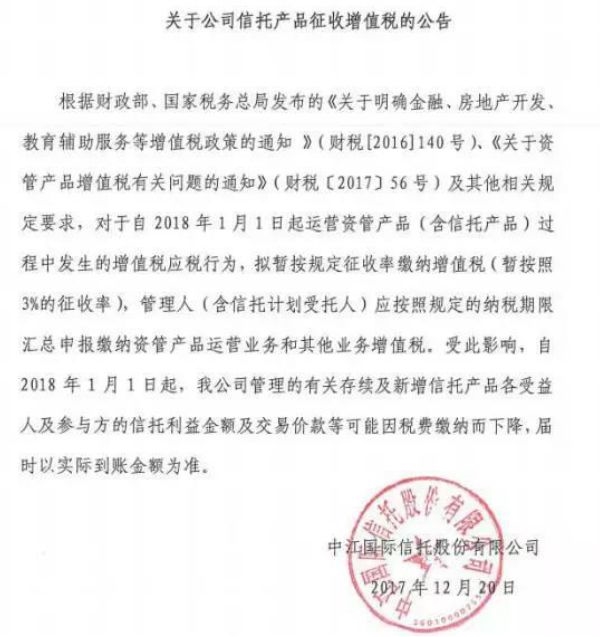

此前,還有信托公司公告告知投資者,相關收益可能會因稅費繳納而下降。

12月25日,中江信托在官網發布公告,“受56號文資管產品繳納增值稅影響,自2018年1月1日起,我公司管理的存續及新增信托產品各受益人及參與方的信托利益金額及交易價款等可能因稅費繳納而下降,屆時以實際到賬金額為準。”

“目前主要問題是存續信托項目由誰來交?信托公司自己肯定承擔不了,所以盡量讓投資者或融資方來承擔,實在無法協商只能自己承擔。”光大興隴信托研究員袁吉偉表示,“新業務會做好增值稅的安排問題,稅收這塊成本還是挺高的,一般都會轉嫁給融資方或投資者。”

不同產品稅收存差異:公募基金有優勢

多家券商研報顯示,相較而言,公募基金更具有稅收優勢。銀行、券商、保險自營機構根據底層資產繳納6%的增值稅,可抵扣進項稅;公募基金和其他資管產品稅率根據56號文的規定改為簡易計稅方法,按照3%的稅率征收,進項稅不可抵扣,因為金融產品的進項稅抵扣很少,從可抵扣的6%變為簡易計稅辦法下的3%,相比起來是降低了稅率;此外,36號文給予了公募基金特殊的優惠,買賣債券和股票時的差價可以免征增值稅,而其他資管類機構利息收入和買賣價差都需要繳納增值稅。

因此在現有增值稅規定下,公募基金有明顯的稅收優勢,未來可能會有更多的資金走定制基金的途徑來避免征稅;此外銀行、券商、保險的自營機構目前仍是實行可抵扣的6%的征收率,將資金走通道業務或委外也可以實現避稅效果,但同時也要考慮風險計提等監管成本。

資管行業將告別野蠻生長

海通證券債券研究團隊認為,資管增值稅開征及資管新規的實施,將有助于資管行業告別野蠻生長的時代。

過去幾年,以銀行理財為代表的資管產品爆發式發展,稅收、監管等制度建設則相對較慢,一方面加速了行業規模的擴大,另一方面也導致監管套利、剛兌難破、風險積聚。在營業稅時代,資管產品收益原應繳納5%的營業稅,但是由于資管產品的投資者復雜且分散,法規上也沒有明確的扣繳義務人,實際操作中資管產品也就沒有上繳營業稅。營改增后,財政部和稅務總局明確規定資管產品管理人為納稅主體,且增值稅的繳納需要穿透到底層資產,通道費率勢必提高,監管套利難度加大。

資管新規后資管產品將打破剛兌,轉型為凈值型產品,而增值稅的開征將提高資管產品運營成本,收益率趨降,整體而言,資管產品對于公眾的吸引力將有所下降。

目前的增值稅體系對保本型資管產品設置了更高的征稅要求,相應提高了其成本;從政策目標來看,這對打破資管剛兌模式是有利的,有助于推動資產管理市場的健康發展。但增值稅對于是否保本的認定,依賴于合同的描述,增值稅的征收有可能導致更多的隱形保本問題。