踏空“開門紅”? 買入仍要從容

春節長假歸來首周,A股延續一月份的強勢,出現了“開門紅”。對投資者來說,2019年以來的連續上攻,雖然未必能完全彌補2018年賬戶縮水的損失,但也算是不無小補,至少看到了解套扭虧的希望。但“開門紅”并非人人都能拿到紅包,對于那些空倉的投資者來說,“開門紅”帶來的不是希望而是踏空的壓力。

從中訊哥身邊的朋友來看,踏空“開門紅”的有三個比較典型的代表:一是去年早早依靠空倉躲過大盤調整的A君,在近期大盤回暖之后仍保持謹慎態度,不敢追高買入;二是喜好追漲殺跌、滿倉進出的B君,一月初在上漲中有所斬獲,但春節前連續踩中兩個商譽減值的“大雷”,割肉出逃之后不賺反虧,心理陰影濃厚不敢快速翻多;三是春節長假前提前從股市拿到“紅包”的C君,節前出局之后出國度假,多給自己放了幾天假,回來一看股市已經漲高,之前賣出的股票漲了不少,猶豫是否要追高買回來。

在中訊哥看來,在上漲市道中,“踏空”是常見的現象,只要不是因為在低位將優質股票割肉賣出,“踏空”就不需要特別在意甚至自責。對于那三位踏空的朋友,筆者先發現踏空帶來的“好處”:A君踏空源自于其謹慎,這波踏空雖然少賺了些錢,但在2018年卻沒什么虧損,如果時間拉長來看,還是跑贏市場上大部分投資者,尤其是重倉的投資者;B君踏空來自此前盲目買賣踩中大雷帶來心理陰影,但經此一役之后長了見識,對投資對象的基本面、財務風險有了更深刻的認識,從中總結出一些回避大雷的方式,不失為另類的收獲;而C君在一月份已有所斬獲,節后幾天少賺就權當旅游花費。良好從容的心態,正是進行下一步操作、擺脫踏空重新出發的關鍵。

面對下一步,中訊哥覺得首先應當確定市場總體的格局。事實上,豬年的“開門紅”并不太令人意外,“日歷效應”迭加利好刷屏,A股在低位走出一波上升行情實屬正常。所謂“日歷效應”,首先二月份是A股上漲概率最大的一個月份,從2000年到2018年,漲跌比為14:5;其次,從春節長假之后5個交易日的表現來看,上漲概率超過了八成。而今年二月更迭加了各類利好,包括MSCI等國際指數有望增加A股權重、貨幣政策使流動性寬松等。而一月份困擾市場的商譽減值“爆雷”,隨著年報業績預告結束而暫告一段落,境外股市在春節長假前后的普漲,也為A股回暖創造了良好的外部條件。

在節后的“開門紅”里,A股大小指數出現了全面上漲的走勢,參與其中的投資者既賺了指數又賺了錢。而另一方面,上證指數截至本周四為止出現了“日線六連陽”,也是2018年2月以來時隔一年再次出現,預示著這波上漲行情的級別不會太小,至少反彈級別會高于2018年調整過程中的任何一次反彈,仍有一定的操作余地(見圖1)。

但即使操作性較強,仍不可完全以大牛市來看待,從較長的周期看,底部反反復復拉鋸在所難免。2019年以來的反彈最大隱憂在于成交量上,截至本周四,滬深兩市的成交并未明顯放大,場內存量資金博弈的性質比較突出,未來是否會有持續增加的成交放出,將反映出增量資金入場的積極性。2017年下半年以來,滬市的日成交金額便鮮有超過3000億元,如果能夠出現連續數日成交超過3000億元,“底量超頂量”加快完成籌碼的換手,行情才能在增量資金的推動下走得更遠。

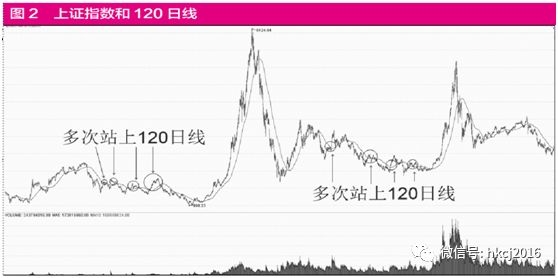

另一方面,有市場觀點認為滬指站上120日線是牛市啟動的標志,中訊哥也持保留意見。以2001~2005年、2009~2013年兩次調整的過程來看,上證指數期間有多次站上120日線,其中2003~2004年那次有長達5個月的時間連續在120日線之上逗留,都未能改變探底、筑底的中期走勢(見圖2)。從謹慎的角度看,如果滬市成交未能連續達到3000億元上方,“春季攻勢”在2018年6月中旬的周線向下跳空缺口附近,即2980點一帶終結的可能性較大。

因此,在市場具備較好的操作性、指數還有上漲空間的情況下,中訊哥建議踏空的朋友選擇合適的品種進行低吸。投資者不妨在滬指2700點下方,逢低布局低位低估值的品種長期持有,相對從容地進場建倉,避免成為那些大幅炒高品種的“接盤俠”。這些低估值的績優股,即使市場在“春季攻勢”結束之后再度調整,有相當一部分品種已經探明“估值底”,長期持有作為參與打新的“門票”也不失為較好的選擇。筆者認為,選擇此類品種可從基本面、股東面、技術面三管齊下,基本面重點關注財務狀況良好、商譽占比低、估值處于歷史低位的品種;股東面重點關注大股東的背景和實力,能否為上市公司提供支持和帶來資產整合想象空間;技術面則是2018年10月以后提前大盤見底企穩,但在一月份以來漲幅不大的品種。結合這三方面,筆者重點關注的對象有:贛能股份、五礦資本、四川美豐、號百控股等。此外,如果滬指反彈到2900點上方,反彈阻力漸顯時,也應當未雨綢繆,在保留部分長線底倉的同時,做好其它倉位的獲利了結。

在任何情況下,本網站所刊載內容中所涉信息或所表述的意見并不構成對任何人的投資建議。在任何情況下中訊證研不對因使用本網站的內容而引致的任何損失承擔任何責任。讀者不應以本網站所刊載內容取代其獨立判斷或僅根據本網站所刊載內容做出決策。