透視預付卡亂象:跑路頻頻發生、挪用客戶備付金

你是否經歷過在理發店、美容店、健身房等辦理了消費卡,卻遭遇門店關門的情況?

是否曾購買過中國移動、聯通和電信的充值卡呢?

這種消費卡、充值卡在支付領域被稱為預付卡。

2010年6月14日,中國人民銀行發布的《非金融機構支付服務管理辦法》(以下簡稱"《辦法》")明確給出了預付卡的定義:指以營利為目的發行的、在發行機構之外購買商品或服務的預付價值,包括采取磁條、芯片等技術以卡片、密碼等形式發行的預付卡。

預付卡亂象頻發,成為監管重災區

一直以來,預付卡都是央行監管的重災區。

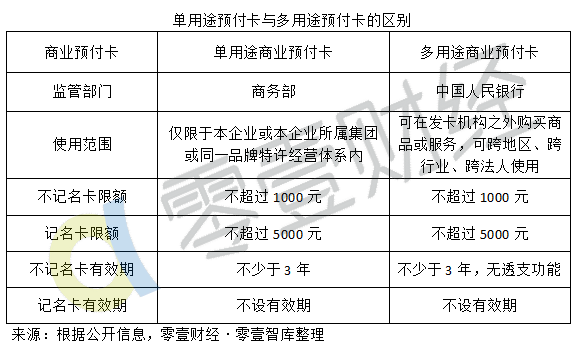

事實上,類似超市儲值卡,健身卡、美容卡都是預付卡,是一種單用途商業預付卡。經營此類業務,需要有商務部頒發的相關證件。由于單用途預付卡違規經營情況頻頻發生,監管部門也正在嚴厲打擊這種行為。

而像福卡、新生易卡、歡付通卡、連心卡等,則屬于由中國人民銀行監管的多用途預付卡。這種多用途預付卡只能由央行頒發的"預付卡發行"、"預付卡受理"或者"預付卡發行與受理"支付牌照才能運營。據零壹財經獨家統計,243張《支付許可證》中,共有535塊支付牌照,其中"預付卡發行"、"預付卡受理"合計305塊,占總支付牌照的57%。

預付卡分為單用途預付卡與多用途預付卡,具體區別如下:

說回央行對第三方支付機構的監管問題。

2017年1月13日,中國人民銀行發布《關于實施支付機構客戶備付金集中存管有關事項的通知》,要求自2017年4月17日起,支付機構應將客戶備付金按照一定比例交存至指定機構專用存款賬戶,且該賬戶資金暫不計付利息。

而預付卡機構的利潤主要來自于備付金利息收入,一旦取消將使得這些機構產生生存危機,致使這些機構鋌而走險以至于挪用客戶備付金,損害消費者利益并對社會穩定造成影響。

在央行公示的24家被注銷《支付業務許可證》的支付機構中,據零壹財經·零壹智庫統計,共有18家支付機構擁有"預付卡發行與受理"業務。

另外,在今年1月5日迎來第五批支付牌照續展的25家支付機構中,也有19家擁有"預付卡發行與受理"業務,4家被注銷《支付業務許可證》的支付機構均擁有"預付卡發行與受理"業務。

據不完全統計,截至目前,共有10家支付機構因違反客戶備付金相關規定,遭到央行處罰,輕者處以一定的罰款,重者注銷《支付業務許可證》。

通聯支付網絡股份有限公司以及銀聯商務有限公司均被處以上千萬元罰款,另有三家支付機構被注銷支付牌照。

經統計,在243家持有《支付業務許可證》的支付機構中,共有6家具有全國性的"預付卡發行與受理"業務許可,分別是:資和信電子支付有限公司、開聯通支付網絡服務股份有限公司、裕福支付有限公司、易生支付有限公司、海南新生信息技術有限公司、平安付科技服務有限公司。

一般情況下,預付卡不記名、可轉讓、不可掛失的特點,成為造成預付卡亂象的主要原因。

此前,曾被律師舉報的美團和攜程均涉嫌"以單用途預付卡之名,行多用途預付卡之實"。美團是在擁有支付牌照情況下被舉報,攜程卻真正由于"無證經營"而"支付違規"。攜程曾公開聲明表示"攜程禮品卡屬于單用途預付卡,已經在商務部備案。

預付卡監管政策盤點

2010年6月,中國人民銀行發布了《非金融機構支付業務管理辦法》(中國人民銀行令第2號,簡稱"2號令"),明確將非金融機構以營利為目的發行的、在發行機構之外購買商品或服務的預付卡納入支付體系監管范疇,并正式明確了預付卡的合法地位。

2010年12月,中國人民銀行頒發《非金融機構支付業務管理辦法實施細則》。

2011年5月,國務院辦公廳轉發人民銀行、監察部、財政部、商務部等部門《關于規范商業預付卡管理意見》(國辦發〔2011〕25號,簡稱"25號文") 的通知,就規范商業預付卡作出了安排和部署,要求抓緊完善預付卡業務管理制度。首次明確了商業預付卡的地位、作用和分類,明確了分類監管的思路:多用途商業預付卡由中國人民銀行監管,單用途商業預付卡由商務部監管。

2012年8月,商務部頒布的《單用途商業預付卡管理辦法(試行)》(簡稱《管理辦法》)對實名制、限額制、發行主體備案制等做了相關規定,為我國單用途卡監管體系搭建了初步框架。

2012年9月27日,中國人民銀行發布《支付機構預付卡業務管理辦法》,自2012年11月1日起施行。人行還詳細闡述了關于預付卡的監管思路,包括不記名預付卡資金限額、實名制預付卡的使用、充值和贖回等方面做了明確規定。

2011年5月,在國務院辦公廳批復"25號文"之前,整個預付卡市場處于早期"跑馬圈地"時期。不少發卡公司將消費者的"備付金"挪用于股市、地產,暗藏較大風險。

此后市場逐步規范,央行2013年發布《支付機構客戶備付金存管辦法》規定備付金只能由銀行存管,以單位定期存款、單位通知存款、協定存款等方式存在,但仍有漏洞未堵上。

除了以上國字頭監管部門發布相關監管文件外,地方也開始發布預付卡的整治方案。

2017年9月8日,江西省商務廳辦公室發布《關于開展聯合整治預付卡違規經營專項行動有關事項的通知》。

2017年11月,中國人民銀行營業管理部、北京市商務委、市教委、市公安局、市工商行政管理局等9部門聯合制定了《北京市聯合整治預付卡違規經營專項行動工作方案》,將重點整治培訓機構發行、經營單用途預付卡及履約情況,要求加強預付監管,消除監管盲區。

監管文件曾多次提到商業預付卡。商業預付卡是一種單用途預付卡,隨著辦理數量的增加,槽點也不斷增高。當前,預付卡消費領域的投訴呈現急劇增長的狀態。商業預付卡的出現是一把雙刃劍。商業預付卡在減少現金使用、便利公眾支付、刺激消費、增強用戶粘性等方面發揮了積極作用。但是,商業預付卡市場存在野蠻生長、監管難度大、違反財務紀律、系統性風險防范機制缺乏、消費者合法權益難以得到有效維護等問題。

預付卡的出路在哪?

中訊哥發現,很多擁有"預付卡發行與受理"的支付牌照,多數都是交通預付卡。

2010年 《辦法》的監管思路明確表明,考慮到部分預付卡主要應用于公共交通領域,在現實中確實存在贖回小額不記名公共交通領域預付卡的合理需求,《辦法》適度把握制度設計的靈活性,對余額在100元以下的公共交通領域不記名預付卡,允許按約定贖回。

有公開數據顯示,2016年初,北京每年有5400萬張公交卡,總押金超過10億元;在20元的押金中,一卡通的采購成本占45%,注冊用軟硬件系統及相關費用約占30%、發行費用約占8%;具體的押金去向包括在途結算占用、網點備用金(應付押金贖回)、押金卡采購、現金存放銀行這四部分。

可以看出,交通預付卡這一塊有很大的市場。

特別地,2010年12月1日,中國人民銀行制定了《非金融機構支付服務管理辦法實施細則》(以下簡稱"《實施細則》")。

《實施細則》指出,《辦法》所稱預付卡不包括:

(一)僅限于發放社會保障金的預付卡;

(二)僅限于乘坐公共交通工具的預付卡;

(三)僅限于繳納電話費等通信費用的預付卡;

(四)發行機構與特約商戶為同一法人的預付卡。

由于《辦法》的監管范圍已排除以上四種預付卡,很多擁有"預付卡發行與受理"牌照的支付機構也開始布局這四種業務,以尋求更大的市場。

2017年監管升級,2018年還會繼續。未來,預付卡支付機構將何去何從呢?