平均漲171% 個人交易占比達89% 科創板“滿月”了!上交所:投資者參與熱情高

平均漲171% 個人交易占比達89% 科創板 “滿月”了!上交所:投資者參與熱情高 發現8起異常交易

8月21日,科創板交易正式滿月。

這一個月,科創板運行情況究竟咋樣?有哪些看點?未來走勢又會如何呢?

就上述問題,進行了一番梳理,并采訪了業內相關專家。

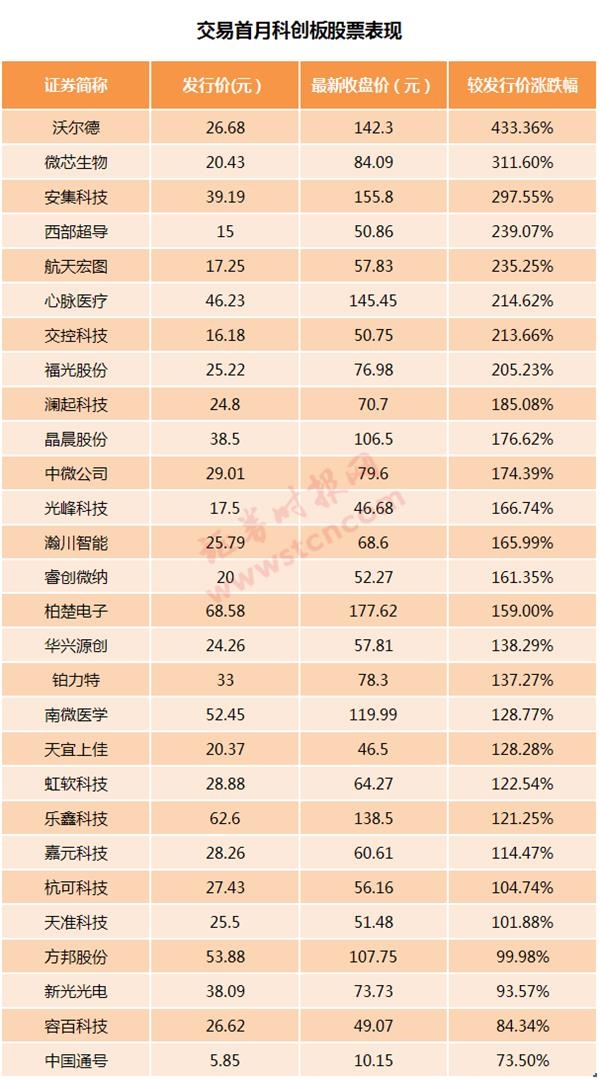

科創板交易滿月 平均較發行價上漲171.01%

行情數據顯示,已上市的28只科創板股股價全部上漲,28股最新股價平均較發行價上漲171.01%,其中24股較發行價翻倍,漲幅最大的是沃爾德,達433.36%,漲幅最小的中國通號也有73.50%。

科創板上市以來成交活躍。據統計,科創板自上市以來日均成交額接近300億元,平均每只科創板股每天成交超過10億元。

總體來看,交易首月,科創板累計成交額5837.08億元,同期兩市累計成交9.36萬億元,科創板以不到兩市1%的股票數量,貢獻了兩市6.24%的成交金額。

從換手率上也可看出科創板交投的活躍。

據統計,上市以來28只科創板股平均日均換手率為34.26%,同期滬深兩市股票的日均換手率僅為2.33%。科創板公司的換手率,大致相當于A股平均水平的15倍。

不過,隨著科創板交投趨于常態化,市場成交活躍度總體呈現逐步下降的態勢。數據顯示,科創板平均換手率已從7月22日科創板交易首日的77.78%,降至8月21日的21.99%。

截至8月21日收盤,科創板總市值為6365.14億元。

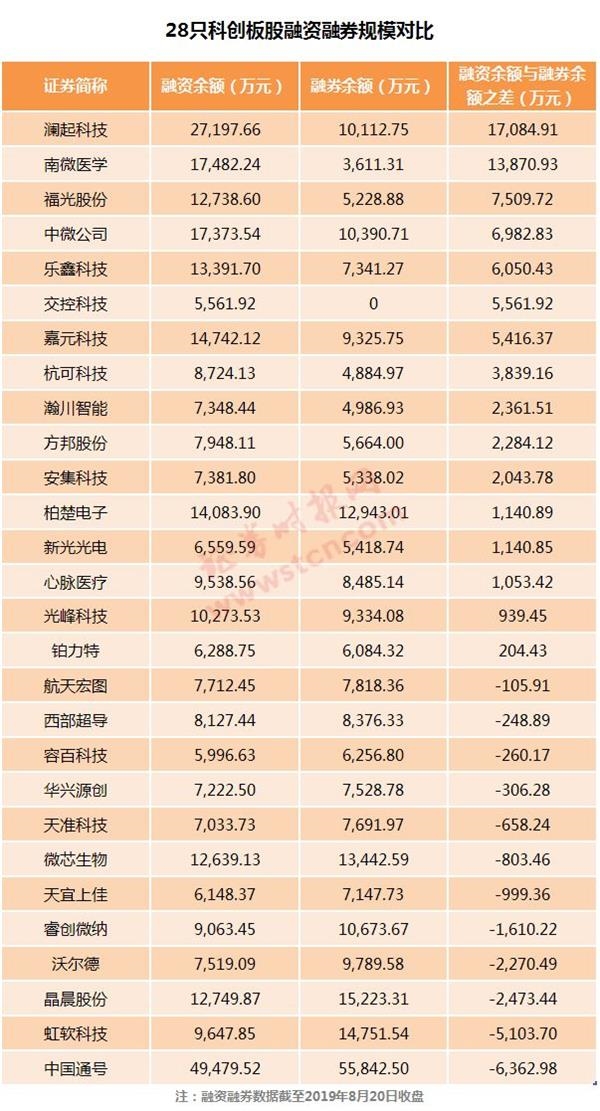

融資融券在科創板上發力多空力量更為均衡

科創板自上市交易首日開始,融資融券機制便已發揮作用,且多空力量的對比明顯較A股整體要均衡很多。

數據顯示,截至8月20日收盤,科創板融資余額為33億元,融券余額為27.37億元,融券余額占到融資余額的82.94%。同日滬深兩市融資余額與融券余額分別為8975.32億元和123.23億元,融券余額僅為融資余額的1.37%。

具體來看,28只科創板股中,12股融券余額超過了融資余額,其中中國通號超出最多,該股融券余額比融資余額高出約0.64億元。

出現這種變化的原因之一,在于科創板融資融券更為市場化,上市首日便能融券,且融券券源供給更為充足。

《科創板轉融通證券出借和轉融券業務實施細則》規定,符合條件的公募基金、社保基金、保險資金等機構投資者以及參與科創板發行人首次公開發行的戰略投資者,可以作為出借人,通過約定申報和非約定申報方式參與科創板證券出借。

對于戰略投資者,上交所還發出通知指出,戰略投資者應當嚴格遵守《科創板轉融通細則》第九條的規定,在承諾持有期限內原則上不得與關聯方進行約定申報,但通過約定申報方式將獲配股票出借給證券公司、僅供該證券公司開展融資融券業務的除外。

而在以往,市場上的融券券源相對不足,很多券商囿于資金實力,僅儲備少量券種,導致在融資融券模式下,融券力量相對缺失,做空功能也未能充分體現。

專家如何看科創板首月情況?

經過一個月的交易后,科創板整體估值大幅提升,不少股票的市盈率已超過百倍。

數據顯示,在首月交易過程中,科創板主要是營業部席位在參與,較少有機構席位參與。

另據統計,28家已上市的科創板公司中,超過20家公司今年上半年業績已明朗,其中多數公司凈利潤同比實現增長。

然而,科創板公司之間業績分化較為明顯,并非全部都實現了高增長。晶晨股份、新光光電等公司凈利潤同比下滑,沃爾德、天宜上佳、榮百科技等多家公司凈利潤同比增速不足10%。

對于科創板首月表現,專家們如何看呢?

信達證券高級策略分析師谷永濤認為,科創板的市場交易熱情已經有明顯下降,且板塊走出與A股整體不同的趨勢,顯示出市場對其定位仍不同于A股市場其他板塊。此外,市場此前關心的分流A股市場與對標提升A股相關板塊估值的情況,均未有明顯表現。因此,谷永濤認為,科創板在短期時間內,仍然會相對獨立于A股市場整體。

申萬宏源證券研究所首席市場專家桂浩明表示,科創板交易滿月,運行基本平穩,走勢上呈現前高后低,科創板一些股票仍在尋找價值中樞的過程中,這其中的價格波動在所難免。

桂浩明指出,科創板較早地引入了融資融券,多空力量更加平衡,這對于科創板進行合理定價有積極的影響。

桂浩明認為,對科創板的影響及其作用,還需要更多的時間觀察,總體來看,科創板第一步走得比較扎實。

關于科創板開市首月情況的答記者問

7月22日至今,科創板開市已經“滿月”。總的來看,科創板市場運行平穩,投資者參與熱情高,各項機制初顯成效。

問一:請簡要介紹科創板開市首月市場運行概況。

答:總體來看,科創板開市以來總體平穩,市場熱情度處于高位,投資者情緒逐步趨于理性。從總體走勢看,經歷了充分博弈、震蕩上漲、回歸理性的過程,至今28家已上市科創板公司股價全部上漲,較發行價平均漲幅171%,漲幅中位數160%。分行業看,生物醫藥、新一代信息技術漲幅居前;中、小市值股漲幅高于大市值股。從個股表現看,波動在預期的合理范圍內。前五日無漲跌幅限制期,除首日外,僅2只個股觸發盤中臨時停牌,多數情況下股票漲跌幅在20%以內;實施漲跌幅限制后,個股漲跌幅進一步收窄在10%以內,僅4只股票出現漲停,累計5次。從交易活躍度看,前期偏高,隨后趨于平穩。科創板首月成交額(含盤后固定及大宗)合計5850億元,日均254億元,占滬市比重為13.8%。目前換手率從開市首日的78%已穩定在10%-15%區間。從投資者結構看,近四成開通科創板權限的投資者參與首月交易。自然人投資者為科創板參與主體,交易占比89%,專業機構交易占比11%。未來,隨著新股供給常態化、投資者參與熱情趨穩,科創板估值將逐漸回歸理性。

問二:請簡要介紹科創板兩融及轉融通的總體情況。

答:科創板首月兩融業務運行態勢良好,兩融余額規模在逐步上升后趨穩。截至8月20日,科創板兩融余額為60.32億元,占上市可流通市值(922.86億元)比例為6.54%。其中,融資余額為32.97億元,占兩融余額比例為54.66%,占上市可流通市值比例為3.57%;融券余量金額為27.35億元,占兩融余額比例為45.34%,占上市可流通市值比例為2.96%。首月融券余量金額占兩融余額比例基本穩定在40%-50%之間。同期,截至8月20日滬市主板兩融余額為4599.46億元,占上市可流通市值(27.68萬億元)比例為1.66%,其中融券余量金額39.42億元,僅占兩融余額的0.86%。

截至8月20日,科創板轉融通證券出借業務(以下簡稱證券出借)的證券出借余量為1.53億股、金額為45.74億元,占科創板上市可流通市值的4.96%。同期,截至8月20日,滬市主板證券出借余量為1.25億股、金額為14.41億元,僅占上交所主板上市可流通市值的0.005%。

問三:請簡要介紹目前科創板受理企業的總體情況。

答:截至8月21日,科創板累計受理企業152家,整體情況如下:從行業分布看,堅守科創板支持國家戰略定位,企業集中于“三個面向”“主要服務”“重點支持”“推動融合”等領域。其中,新一代信息技術57家、生物醫藥34家、高端裝備28家、新材料14家、節能環保新能源及其他行業共19家。從上市標準看,有129家、4家、1家、11家、4家企業分別選擇了科創板一至五套上市標準,另有3家企業選擇差異表決權/紅籌企業適用的第二套“市值+收入”指標,包容性特征體現明顯。從財務狀況看,近三年平均收入復核增長率49%。從研發情況看,近一年平均研發投入占比11.45%。總體來看,受理企業基本反映了我國科創企業的發展現狀,與現代科技公司具有的高成長、強研發、稀缺性發展規律相吻合。

問四:從市場反饋來看,已上市的28家科創板公司發行價格符合市場大多數的預期。請簡要介紹科創板企業總體發行情況。

答:從靜態市盈率指標看,28家公司2018年扣非前攤薄后市盈率區間為18-269倍,中位數45倍;扣非后攤薄后市盈率區間為19-468倍,中位數48倍。從動態市盈率指標看,28家公司按照2019年預計每股收益計算的動態市盈率中位數34倍。絕大部分公司發行市盈率低于可比公司,也基本落于賣方建議估值區間內,符合市場預期。28家公司發行市盈率高低有別,體現了市場對不同行業、不同公司的差異化價值判斷。

從28家公司的定價情況看,科創板市場化發行機制初步顯效。通過提高網下機構占比、試行跟投制度、投價報告約束機制、剔除最高報價機制等措施,形成了相對理性、獨立判斷、壓實責任的發行承銷環境。目前,28家公司每個網下賬戶、每個投資者每次申購獲配金額中位數提升至39萬元、109萬元,是近3年現有板塊的37倍、62倍,有效加大了網下報價的約束。28家公司的跟投金額為0.26-2.1億元,絕大部分保薦機構定價時與發行人進行多輪博弈,體現了跟投效果。

問五:請簡要介紹科創板開市以來的持續監管情況。

答:開市以來,上交所以提升科創板上市公司質量為目標,努力防止各種亂象在科創板發生。從實際情況看,信息披露秩序總體平穩,持續監管開局良好。一是發揮科創板制度優勢。持續監管環節有多項重要制度創新,如簡化冗余信息披露、壓實保薦機構持續督導責任等,已經得到運用,并在提升信息披露有效性、澄清市場質疑、保障開市初期信息披露市場秩序中發揮了作用。二是及時回應投資者關切。第一時間審核公司公告,針對個別科創公司的核心技術涉及專利訴訟,在證監會上市公司監管部的指導下,會同相關派出機構,及時采取監管行動,督促公司向市場說清講明有關情況,并督促保薦機構發表核查意見,充分滿足投資者知情權、緩解市場擔憂。三是做好信息披露監管服務。開市初期,組織完成首期科創板公司董秘資格培訓,明確規范運作和信息披露的紅線雷區。同時,與首批上市科創公司開展“一對一”溝通交流,面對面指導公司掌握信息披露業務,確保信息披露和業務操作“零差錯”。

問六:科創板開市以來,投資者參與熱情較高。請簡要介紹首月異常交易行為監管情況。

答:在首批科創公司上市后,上交所根據《科創板股票異常交易實時監控細則(試行)》,加強對違法違規行為的監控,保障市場交易有序進行。整體來看,雖然投資者參與熱情高漲,但大多數投資者秉持了對規則的敬畏之心,“踩線”行為不多。期間,共發現8起異常交易行為,包括5起拉抬打壓股價類、3起虛假申報類異常交易行為。

在任何情況下,本網站所刊載內容中所涉信息或所表述的意見并不構成對任何人的投資建議。在任何情況下中訊證研不對因使用本網站的內容而引致的任何損失承擔任何責任。讀者不應以本網站所刊載內容取代其獨立判斷或僅根據本網站所刊載內容做出決策。