以史為鑒!國慶節前持股or持幣?這些事件值得關注

又到了糾結的時刻,國慶節假期即將來臨,國慶節前后市場將怎么走,節前該持股還是持幣,成為目前投資者最為關注的話題。

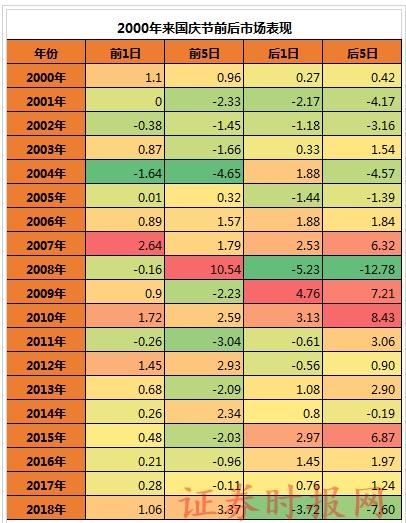

從2000年以來的數據來看,國慶節前市場漲跌沒有特別明顯的規律,而國慶節后,市場上漲概率較大。數據顯示,2000年以來,國慶節前5日上漲概率為52.63%,而國慶節后5日上漲概率增至63.16%。

但縮短時間來看,也就是觀察2009年以來的數據,可以看出,節前市場下跌概率較大,而節后市場普遍能獲得正收益。數據顯示,自2009年來,國慶節前5個交易日,有6次是下跌,上漲概率僅為40%,而節后5個交易日,有8次是上漲,上漲概率達到80%。

2018年國慶節后市場的大跌,更多地是受外圍市場影響,因為一些事件和因素,2018年美股市場從9月底開啟了長達兩個月、累計回調幅度超過20%的下跌。

國慶節前后需關注事件

歷史數據僅為參考,影響市場走勢的仍然是內外部環境的變化。近期,在外部環境轉暖,國內逆周期調整政策力度加碼的背景下,市場呈現出了一定的韌性,主流板塊的結構性行情凸顯。

不過,隨著利好因素的落地,市場本周卻再度回到了震蕩整理的局勢中,各大指數均小幅收跌,兩市成交量較9月初也有明顯的萎縮。后續,市場又有哪些事件亦或是風險因素值得投資者關注呢?

外部因素

1、貿易談判

9月19日至20日,中美雙方經貿團隊在華盛頓舉行副部級磋商,就共同關心的經貿問題開展了建設性的討論。雙方還認真討論了牽頭人10月份在華盛頓舉行第十三輪中美經貿高級別磋商的具體安排。雙方同意將繼續就相關問題保持溝通。

根據此前的安排,美方將于10月15日起將此前2500億對中國進口商品關稅從25%提升至30%。美國貿易代表處(USTR)在9月20日公布的文件顯示,超過1100家美國公司已經向USTR提交了關稅豁免申請,目前已經確定將有437種中國商品被免除關稅。

2、英國退歐

自英國開啟脫歐談判進程迄今,已經經歷了兩年多的時間。脫歐的最后期限由《里斯本條約》第五十條規定的2019年3月29日,兩度被延長至2019年10月31日。

英國首相BorisJohnson多次表示,即使無法與歐盟達成協議,英國也將在10月31日脫離歐盟。在目前英國與歐盟仍未能就愛爾蘭邊境問題達成協議的背景下,隨著10月17日歐盟峰會的臨近,英國“硬脫歐”的概率增大。

內部因素

1、基本面下行壓力仍存

盡管一季度以來,受信用環境邊際改善的影響,經濟數據表現出現反彈跡象并好于預期,但5月份之后,陸續公布的信貸、金融數據顯示宏觀環境仍然承受下行壓力。

目前,工業企業的利潤總額同比增速仍然處在負值區間內,盡管有所收窄,但也意味著企業后續業績改善的空間仍然較小。

另外,從PPI數據來看,PPI往往與企業的盈利狀況息息相關。目前,PPI增速已經進一步回落至負區間,這也表明上市公司未來盈利能力將有所下滑,三季報的表現可能將面臨一定壓力。

2、股東減持規模上升

經過8月中旬以來的快速攀升之后,上市公司大股東逢高減持的意愿有所提升。今年減持較為集中的時期主要集中在市場處在相對高位的3月和7月份。9月至今,A股市場上市公司的凈減持金額已超過200億元,全月的減持規模較8月將有明顯放大。

另外,近期借道ETF基金減持的方式也引起市場的關注,即大家人壽通過持股換購ETF的方式大規模減持中國建筑和萬科A,該方式相較于直接減持能夠在一定程度上避免上市公司股價出現過于劇烈的波動。

3、貨幣政策大幅寬松預期減弱

近期市場的單邊上漲行情實際上包括了全球央行貨幣政策紛紛轉向寬松,令市場對國內政策邊際放松、實際利率進一步下行的引導措施存在較高預期。因此,上周管理層維持MLF報價利率對市場樂觀情緒也形成一定沖擊。

另外,由于豬肉價格持續攀升以及地緣政治沖突導致原油價格上漲等事件性因素的存在,使短期國內仍然面臨通脹水平上行的壓力,這也將成為制約四季度貨幣政策寬松程度和利率下行幅度的制約因素。

中國人民銀行行長易綱今日表示,我們的總體判斷是中國經濟運行還是在合理的區間,中國宏觀經濟政策空間還是比較大。我們并不急于做出比較大的降準或者量化寬松舉措,中國貨幣政策取向要保持定力。

機構策略

針對后期市場走勢,財通證券認為,在外部環境邊際改善以及國慶行情預期的支撐下,短期市場仍然具備一定韌性和支撐。但隨著這些利好因素逐漸兌現之后,市場存在的一些風險點仍然不可忽視。首先,從經濟數據以及高頻指標來看,三季度上市公司業績增速并沒有出現趨勢回升的跡象;其次,上市公司股東大規模減持形成需要引起重視;另外,人民幣匯率波動和通脹上行壓力對后續貨幣政策寬松力度形成掣肘。因此,針對以上幾項因素,后續在布局思路上一方面可以關注具備一定防御性、且估值相對較低的金融和基建板塊;另外,與經濟周期性關聯度較弱、景氣度有所好轉的優質成長股的結構性機會仍可把握。

聯訊證券表示,中美貿易磋商重啟,雙方關系有所改善,有利于全球風險偏好的提升和外資的持續流入。歐央行降息+重啟QE,美聯儲再度降息,全球降息潮加強,國內政策寬松的空間進一步打開,四中全會有望釋放更多中長期制度與政策利好,A股行情還有擴展的空間。

國都證券指出,短期雖然在以上市場驅動力弱化下,市場或步入盤整期,但指數盤整期,可深挖結構性機會,尤其結合十月三季報披露密集窗口期,可圍繞業績主線獲取阿爾法收益。一是政策預期差,基于中美貨幣政策短期降溫后,后續在經濟放緩、逆周期政策加碼下,政策存在正向預期差,及存在預期向上修正概率;二經濟基本面預期差,隨著七月底中央宏觀定調與政策的邊際調整,逆周期政策加碼落地后,經濟連續放緩后,四季度有望緩中趨穩。

在任何情況下,本網站所刊載內容中所涉信息或所表述的意見并不構成對任何人的投資建議。在任何情況下中訊證研不對因使用本網站的內容而引致的任何損失承擔任何責任。讀者不應以本網站所刊載內容取代其獨立判斷或僅根據本網站所刊載內容做出決策。