險資投資債轉股“操作指南”出爐 分級應投“優先級” 納入權益或金融資產管理

繼4月底明確“保險資金、養老金等可以依法投資債轉股投資計劃”后,銀保監會正式就保險資金投資債轉股投資計劃給出細則。

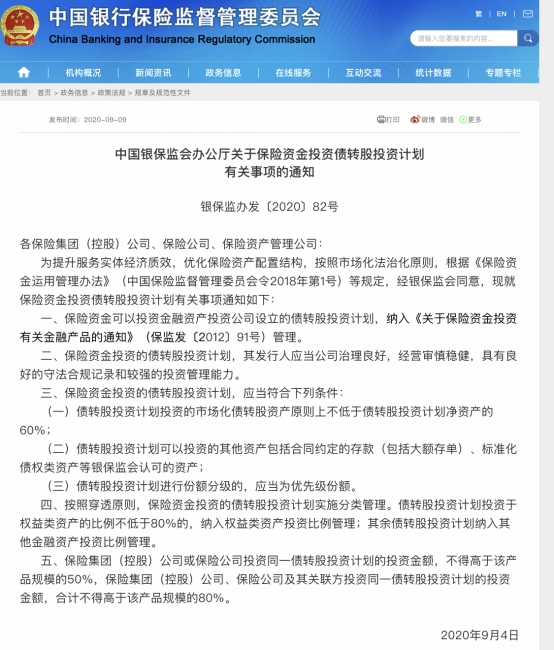

9月9日,銀保監會辦公廳發布《關于保險資金投資債轉股投資計劃有關事項的通知》(下稱《通知》),明確了險資投資的債轉股投資計劃應當符合的條件、按照穿透原則分類管理和集中度監管等。

近年險資已參與一些市場化債轉股項目,但大多是通過保險資管公司作為債轉股實施機構的方式參與,且主要限于大型保險集團或一些有股東債轉股資源的中小保險機構,與銀行系統的金融資產投資公司(AIC)合作參與債轉股的并不多。

受訪的保險資管人士分析,險資特別是中小險資迎來一個新的參與債轉股的途徑,后續預計會逐漸有險資投向債轉股投資計劃,雙方的對接合作有利于支持有較好發展前景的優質企業渡過難關。不過,險資也有穩健投資考量,短期內不能奢望險資大規模進入債轉股計劃,底層資產很關鍵。

穿透管理,債轉股計劃納入權益資產或金融資產

此前,銀保監會于4月底向業界發布《關于金融資產投資公司開展資產管理業務有關事項的通知》(銀保監發〔2020〕12號,下稱“12號文”),首度正式明確“保險資金、養老金等可以依法投資債轉股投資計劃”。(詳見券商中國報道《個人理財再添新渠道!萬億債轉股機構對接資管新規,可設投資計劃,個人能購買,300萬起投》)

9月9日發布的上述最新《通知》,進一步明確了保險資金投資債轉股投資計劃的具體細則。規定,保險資金可以投資金融資產投資公司設立的債轉股投資計劃,納入《關于保險資金投資有關金融產品的通知》管理。

《通知》規定了發行人條件:保險資金投資的債轉股投資計劃,其發行人應當公司治理良好,經營審慎穩健,具有良好的守法合規記錄和較強的投資管理能力。

《通知》明確,保險資金投資的債轉股投資計劃,應當符合下列條件:

(一)債轉股投資計劃投資的市場化債轉股資產原則上不低于債轉股投資計劃凈資產的60%;

(二)債轉股投資計劃可以投資的其他資產包括合同約定的存款(包括大額存單)、標準化債權類資產等銀保監會認可的資產;

(三)債轉股投資計劃進行份額分級的,應當為優先級份額。

這3項條件中的前兩項,在“12號文”有對應規定:債轉股投資計劃可以投資單筆市場化債轉股資產,也可以采用資產組合方式進行投資。資產組合投資中,市場化債轉股資產原則上不低于債轉股投資計劃凈資產的60%。債轉股投資計劃可以投資的其他資產包括合同約定的存款(包括大額存單)、標準化債權類資產等。

《通知》規定,按照穿透原則,保險資金投資的債轉股投資計劃實施分類管理。債轉股投資計劃投資于權益類資產的比例不低于80%的,納入權益類資產投資比例管理;其余債轉股投資計劃納入其他金融資產投資比例管理。

集中度方面,《通知》規定,保險集團(控股)公司或保險公司投資同一債轉股投資計劃的投資金額,不得高于該產品規模的50%,保險集團(控股)公司、保險公司及其關聯方投資同一債轉股投資計劃的投資金額,合計不得高于該產品規模的80%。

參與債轉股“多了條路”

《通知》發布后,險資投資AIC設立的債轉股投資計劃事項明確了,重要意義在于,可以擴大AIC債轉股計劃的資金來源,也有利于豐富保險資金投資品種,提升服務實體經濟質效。

自2016年市場化債轉股啟動以來,到目前萬億級(截至2019年4月末債轉股簽約金額2.3萬億)的債轉股規模,總體上仍以銀行體系的金融資產投資公司為主導。這有一定原因。首先,銀行對債轉股有較大動力,因為企業債權往往屬于銀行,而通過債轉股,銀行可以幫助企業降低融資成本、在低迷期緩一緩,待企業經營重新走上正軌時,再將資金收回;其次,銀行參與債轉股有一定便利,對企業項目比較了解;另外,銀行體系的機構背靠銀行,不缺資金。

保險資金也在積極參與債轉股,但整體規模要小一些。銀保監會表示,近年來,保險資金通過債券、債權投資計劃、直接股權投資、私募股權基金等多種方式參與市場化法治化債轉股業務,積極參與供給側結構性改革,助力企業優化融資結構,提升企業持續健康發展水平。截至2020年6月末,保險資金通過上述多種方式參與市場化債轉股業務超過900億元。

據了解,以前,險資參與方式主要是通過保險資管公司作為實施主體的方式來投項目,包括國壽、太保等,都有類似布局。也有一些中小保險機構,依托股東資源項目和自身保險資管公司來投資的,比如光大永明。但整體上,還是自身項目和資金的對接,與系統外部合作的較少。同時,市場上提供給險資的債轉股投資機會也并不多。

“相當于多了條路,”一位保險資管公司金融市場部負責人表示,以前基本上AIC的債轉股計劃都由銀行出資,現在放寬了債轉股投資計劃的投資者范圍,險資也可以投資了。

他表示,債轉股投資計劃由金融資產投資公司(AIC)設立,資金投向債轉股項目,允許險資投資,等于為債轉股投資計劃放行了一個新的資金來源,也為險資提供了一個新的投資渠道。

底層資產很關鍵

未來,隨著“這條路”放開,AIC的債轉股計劃對不同類型保險機構來說,可能意味著不同吸引力。

一家保險資管公司高管分析,大型保險機構由于本身具備項目資源以及資產開發能力、產品設計能力、風險識別能力,也手握資金,因此可能還是以系統內部合作直接投資債轉股項目為主。而一些中小保險公司可能會將AIC的債轉股投資計劃視為一種投資選擇,如果能滿足配置需求的話,也會優化資產配置結構。

“但是有多少家公司來走這條路,或者現在能走多少,現在還有不確定性。”上述保險資管公司金融市場部負責人表示,參與與否關鍵還是要看基礎資產。如果把資產看成一個股權資產,要分析估值、后續成長性、風險等情況;如果當成債,要分析收益率、信用情況。

此前也有保險資管人士稱,債轉股之后的股權對應的資產必須是好的、有價值的,否則風險會較大。另外,退出方式也很關鍵。

“投資債轉股都要對底層資產進行分析,符合條件的企業才能做,交易條款都是要設計的,要有收益。”一位參與過債轉股項目的保險資管人士稱,債轉股投資不是去當“接盤俠”,做一個項目并不簡單。

“通過股權投資及投后有形的市場化安排,幫助企業(項目)提高效率,是實施債轉股的價值所在。”此前有保險資管業人士表示,在目前處于底部的產業和企業中,辨識出具有前景的并參與進去,是債轉股投資機會存在的邏輯。

在任何情況下,本網站所刊載內容中所涉信息或所表述的意見并不構成對任何人的投資建議。在任何情況下中訊證研不對因使用本網站的內容而引致的任何損失承擔任何責任。讀者不應以本網站所刊載內容取代其獨立判斷或僅根據本網站所刊載內容做出決策。