樓市大事件!已有大行壓降房企貸款規模 個人房貸也要收緊?房價要調了?

房企的融資環境日趨收緊。

9月28日,據稱,有大行收到通知,監管機構近期要求大型商業銀行壓降、控制個人住房按揭貸款等房地產貸款規模,多家大行新增涉房貸款占比降至30%以下。

向多位大行人士求證,有大行分行人士稱,并未收到相關發文,但近期新增涉房貸款額度確有壓縮。亦有華北地區的大行人士稱,該行近期壓縮了房地產開發貸款的投放規模,但個人按揭貸款政策并未調整,此輪房地產金融政策的收緊主要針對房企,對個人申請房貸影響不大。

多家研究機構的數據顯示,在融資新規影響下,三季度房企發債規模刷新歷史記錄。大部分房企為了應對未來可能的市場變化,加快儲備資金。

業內人士預計,四季度金融監管升級,金融環境趨緊,房企融資高度承壓。“中秋十一”雙節假期,房企或多采用促銷政策,用回款對沖融資端壓力。預計四季度金融監管升級,金融環境趨緊,房企融資高度承壓。“中秋十一”雙節假期,房企或多采用促銷政策,用回款對沖融資端壓力。

房企開發貸投放規模收緊,個人按揭影響不大

隨著近日監管部門出臺房企融資新規,設置“三道紅線”控制房企有息債務的增長,這一新政開始逐步在銀行機構中得到落實。

東部地區一大行高管表示,該行總行通常會按月確定各地方分支行的新增涉房貸款規模。雖然目前沒有收到總行或者監管部門明確的控制新增涉房貸款的通知,不過,這也可能是總行在內部各分支行之間的調配變動。

華北地區一大行人士則表示,該行近期壓縮了房地產開發貸款的投放規模,但個人按揭貸款政策并未調整,此輪房地產金融政策的收緊主要針對房企,對個人申請房貸影響不大。

“一般情況下,如果壓縮房地產開發貸款,銀行與房企合作新樓盤的個人按揭貸款或會受影響;但如果是二手房申請個人按揭貸款,則影響不大。總體看,目前我們的個人按揭貸款規模仍很充足,利率水平、放貸時長等并未出現明顯調整。”上述華北地區大行人士說。

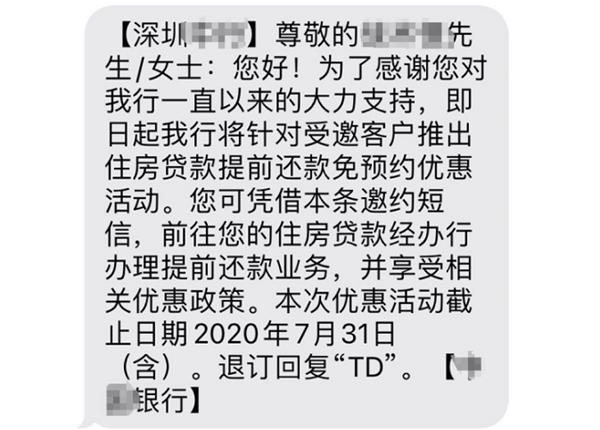

不過,不同地區、不同銀行的情況會略有差異。據21世紀經濟報道,由于部分銀行信貸額度緊張,在樓市銷售有所火爆的情況下,一些銀行反而呼吁客戶提前償還按揭貸款。

也有客戶對記者表示,前段時間,曾有收到銀行短信“促銷”提前還款,而且可以享受相應優惠政策。

另有大行人士表示,該行年初通常會對各省分支行制定綜合經營計劃,其中包含個人按揭貸款的投放規模目標,由于今年個別城市樓市回暖,某地區分支行僅用半年時間就把全年的個人按揭貸款投放額度用完,使得后續該地區新的個人按揭貸款投放要靠存量移位再貸。

針對監管端收緊銀行涉房貸款規模,貝殼研究院首席分析師許小樂也認為,在具體政策執行時不同城市銀行體系貸款政策將呈現差異化,主流銀行貸款額度將向城市基本面較好、市場較穩健的核心一二線城市傾斜,但對于短期市場熱度較高引發調控加碼如銀川、常州、沈陽等城市,購房貸款額度將有所收緊。

實際上,今年以來,監管部門持續嚴格落實房地產金融政策。近日,銀保監會表示,“房住不炒”政策得到有效貫徹。持續開展30多個重點城市房地產貸款專項檢查,壓縮對杠桿率過高、財務負擔過重房企的過度授信,加大對“首付貸”、消費貸資金流入房市的查處力度,引導銀行資金重點支持棚戶區改造等保障性民生工程和居民合理自住購房需求。房地產金融化泡沫化傾向得到有效遏制,助推房地產民生屬性逐步回歸。

三季度房企發債規模超預期,四季度融資規模或下降

受融資新規影響,近期房企債券融資超預期發行。

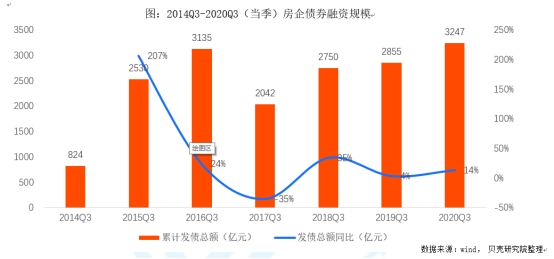

貝殼研究院數據顯示,第三季度(截至9月24日,下同),房企境內外債券融資發行307次,融資規模約3247億元,同比增長14%,三季度發債規模刷新歷史紀錄。

貝殼研究院高級分析師潘浩指出,從三季度結構來看,8-9月連續兩月環比發債規模下降,且降幅逐步擴大,融資監管影響已初步顯現。

而從9月中上旬的融資數據看,全國房企境內外融資全面井噴。中原地產研究中心的數據顯示,9月中上旬,全國房企境內債券發行超過605億,同比上漲了44%,同時,美元融資也超過60億美元。

中原地產首席分析師張大偉認為,市場傳聞房企融資收緊,所以大量房企在井噴融資,過去幾個月海外資本市場的動蕩,基本封死了內地房企海外融資的可能性,對于部分房企非常重要的海外融資明顯減少,少數融資也面臨高價的可能性。但隨著6月海外疫情的部分緩解和國內房地產市場的平穩,融資窗口再開,房企大額海外融資再次發布。大部分房企為了應對未來可能的市場變化,近期加快儲備資金。對于杠桿率比較高的企業來說,最近融資壓力有所增加。

潘浩也指出,下半年監管部門已多次釋放監管升級、金融收緊的信號,三季度作為收緊的過渡期仍保持較高的發債規模,預計四季度增速將會有所下滑。從融資成本來看,與上半年融資利率下降趨勢不同,三季度境內、境外票面利率明顯上漲,在融資環境趨緊與房企融資需求居高的環境下,融資低利率窗口期已過,預計四季度融資利率或將保持增長態勢。

“8月住建部與央行約談重點房企后,再次向房企釋放‘降負債’信號,并下發《試點房地產企業主要經營、財務指標統計監測表》涉及資產負債率等8項指標,其中涵蓋之前網傳‘三條紅線’指標項。預計四季度金融監管升級,金融環境趨緊,房企融資高度承壓。”潘浩說。

對于融資收緊的影響,標普全球預計,受惠于銷售市場的穩定化,多數受評開發商應有能力應對政策收緊,預計銀行間市場的再融資額度減少(減至開發商即將到期債券存量的70%-90%)對受評開發商的影響較小。但如果上交所的公司債券發行額度也嚴格削減,則政策收緊對開發商的沖擊會更大。

潘浩表示,四季度融資規模大概率保持環比下降,因此將進一步加大房企銷售端壓力,房企為沖擊年度目標,搶占“中秋十一”雙節假期市場,或多采用促銷政策,用回款對沖融資端壓力。

在任何情況下,本網站所刊載內容中所涉信息或所表述的意見并不構成對任何人的投資建議。在任何情況下中訊證研不對因使用本網站的內容而引致的任何損失承擔任何責任。讀者不應以本網站所刊載內容取代其獨立判斷或僅根據本網站所刊載內容做出決策。