最嚴股票質押新規正式實施 七大核心變化下券商自曝四大難點

券商小伙伴刷朋友圈的姿勢又有新變化,正確新姿勢大致如下:

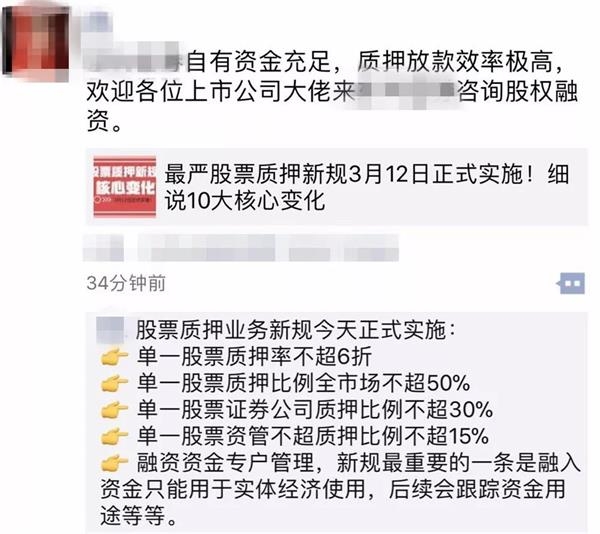

主要從融資門檻、資金用途、質押集中度、質押率四方面規范場內股票質押市場的股票質押式回購交易新規,自3月12日起正式實施。

新規實施第一天,券商反饋如何?據了解,有些券商還在忙于下發新制度;有的還在改系統;對于項目開展普遍持謹慎態度;與銀行對接,繼續籌備銀行專戶監管是新規之下的業務難點。

有的謹慎開展項目,有的忙著下發新制度

最嚴股票質押新規正式實施,華東地區一家中大型券商總部股票質押業務人士表示,目前公司對待開展新項目的態度是,“謹慎再謹慎。”

1月12日新規正式發布,要求在過渡期內,需參考新規展業,不得趁機實施“規模沖刺”。

不少券商在學習了解新規的過程中采取謹慎開展業務的態度,大幅收緊了股票質押業務。

“現在我們對新規已經消化得差不多了,但實際操作過程中還是擔心會有操作不合規之處。所以目前的態度是謹慎開展項目。”上述華東地區券商股票質押業務人士稱。

從幾家券商股票質押業務人士處了解到,還有不少券商都在忙著下制度、改系統,暫時無暇開展新業務。

“這幾天我們都在忙著修改制度,現在我手頭上還有十幾個制度等著我下,還沒有時間開展新業務。”華北地區一家中型上市券商信用業務負責人表示。

他表示,前期新規下發后,監管部門組織券商培訓,公司等著監管定調后才開始改制度,因此這幾天在忙著下發修訂后的制度,新業務還來不及開展。

還在籌備銀行專戶監管

據了解,新規中要求券商對融入方融入資金的使用情況進行跟蹤,這成為絕大部分券商迎接新規過程中的一個工作難點,幾乎所有券商都在忙著與銀行談三方協議以及溝通系統改造問題。

“我們昨天才跟一家銀行簽署了三方協議,近期還需要和其他銀行分別去談。而且還要和各分支行去溝通落地辦理流程。每家銀行的要求都不同,落地流程上又有很多要注意的細節,最近都在忙這個事,僅兩個月的時間上線這個是有點倉促了。”上述華東地區券商股票質押業務人士稱。

新規中規定,證券公司應當在業務協議中與融入方明確約定融入方融入資金存放于其在證券公司指定銀行開立的專用賬戶,明確約定融入方有義務定期或不定期報告資金使用情況,并采取切實措施對融入方融入資金的使用情況進行跟蹤。

目前,不少券商采取了證券端無須系統改造,可以實現快速落地的模式。該模式要求融資人在銀行端開立新的資金賬戶作為資金專戶,以協議約定的方式要求融資人將質押融出資金最終轉入該專戶中。

不過該模式缺點是只可依托外部銀行端信息反饋,事后跟蹤融資人資金是否轉入專戶,時效性、可操作性差。協議約束力度不如系統改造的控制力強。

還有券商傾向于選擇在證券端除主資金賬戶外新開立一個資金賬戶作為質押資金專戶,同時銀行端新開一個專用賬戶,將證券端和銀行端分別開立的專戶建立三方存管關系。

該模式優點是可以保證融資人質押融出資金轉入銀行端專戶,專戶資金流水賬目清晰,與原三方存管賬戶中的交易流水嚴格隔離。缺點是證券端要進行系統改造,客戶需要額外開立新的銀行賬戶,客戶體驗一般。

“我們暫時采用的是前一個快速落地的模式,等后面這個模式開發好了之后就會改成后一個模式。但不管是哪個模式,對于融資方來說,都要多開兩個賬戶,比以前是更麻煩一點。”上述華東地區券商股票質押業務人士稱。

股票質押新規七大核心要求

股票質押業務因手續簡單,放款速度快,還款靈活,融資成本低,成為不少上市公司股東重要的融資方式。2013年5月,券商推出股票質押回購業務后,市場份額迅速增長,超過銀行和信托成為質押最大出資方。然而,隨著股票質押交易規模持續增長,風險逐步累積,股票重復質押、質押股票處置困難等問題逐步出現。

新規從融資門檻、集中度、質押率、融資用途等多方面規范股票質押市場,業內人士認為,股票質押新規下,市場整體風險回落,行業將回歸規范運作。券商中國記者梳理新規七大核心要求如下:

融入方要求

1、融入方不得為金融機構或其發行的產品,融入資金應當用于實體經濟生產經營并專戶管理,融入方首筆初始交易金額不得低于500萬元,后續每筆不得低于50萬元,不再認可基金、債券作為初始質押標的。

2、允許符合一定政策支持的創業投資基金作為融入方,支持創業創新。

集中度要求

單一證券公司、單一資管產品作為融出方接受單只A股股票質押比例分別不得超過30%、15%,單只A股股票市場整體質押比例不超過50%;

質押率要求

股票質押率上限不得超過60%。

融資用途

上交所《股票質押式回購交易及登記結算業務辦法(2018年修訂)》第二十二條:《業務協議》應明確約定融入方融入資金存放于其在證券公司指定銀行開立的專用賬戶,并用于實體經濟生產經營,不得直接或者間接用于下列用途:

(一)投資于被列入國家相關部委發布的淘汰類產業目錄,或者違反國家宏觀調控政策、環境保護政策的項目;

(二)進行新股申購;

(三)通過競價交易或者大宗交易方式買入上市交易的股票;

(四)法律法規、中國證監會相關部門規章和規范性文件禁止的其他用途。

融出方要求

證券公司及其資產管理子公司管理的公開募集集合資產管理計劃不得作為融出方參與股票質押回購。

券商九條底線

《證券公司參與股票質押式回購交易風險管理指引》第三十七條(九條底線):證券公司參與股票質押式回購交易,不得有下列行為:

(一)通過虛假宣傳等方式誘導客戶參與股票質押式回購交易;

(二)為客戶進行內幕交易、操縱市場、規避信息披露義務或者從事其他不正當交易活動提供便利;

(三)占用其他客戶的交易結算資金用于股票質押式回購交易的資金交收;

(四)以自有資金向本公司的股東或者股東的關聯人提供股票質押式回購交易服務;

(五)允許未在資產管理合同及相關文件中作出明確約定的集合資產管理計劃或者定向資產管理客戶參與股票質押式回購交易;

(六)未經資產委托人同意,通過集合資產管理計劃或者定向資產管理客戶融出資金,供融入方購回證券公司自有資金回購交易;

(七)利用股票質押式回購交易進行商業賄賂或者利益輸送;

(八)在未經中國證監會認可的交易場所開展或變相開展股票質押融資;

(九)法律、行政法規和中國證監會、協會禁止的其他行為。

本條第四款所稱股東,不包括僅持有上市證券公司5%以下流通股份的股東。

券商風控要求

1、按照分類監管原則對證券公司自有資金參與股票質押回購交易業務融資規模進行控制:

分類評價結果為A,自有資金融資余額不得超過公司凈資本的150%;

分類評價結果為B,自有資金融資余額不得超過公司凈資本的100%;

分類評價結果為C,自有資金融資余額不得超過公司凈資本的50%。

同時要求券商對壞賬減值進行計提。

2、券商需建立融入方信用風險持續管理及資金用途跟蹤管理機制,融入方融入資金存放于證券公司指定銀行開立的專用賬戶,加強專戶管理的可操作性。證券公司發現資金用途違反協議約定的,應當督促融入方采取改正措施。

3、強化券商盡職調查要求。細化盡職調查流程、人員、報告等內容,加強業務風險事前控制。

4、券商應當對部分融入方嚴重違規或違約的行為記入黑名單,并通過協會向行業披露黑名單信息,同時要求對記入黑名單的融入方,券商在披露的日期起1年內,不得向其提供融資。

國金證券首席策略分析師李立峰在報告中指出,《新規》的出臺表明監管層延續金融去杠桿、防控金融風險的監管方向。其實施將帶來四大方面的影響:

1)股票質押式回購融資規模或將出現一定程度的下降。一方面,小額股票質押業務被禁止;另一方面,對質押比例和質押率的限制也將縮減股票質押式回購的融資規模;

2)通過股票質押加杠桿買入股票的模式難以為繼。新規禁止通過股票質押融資用于申購新股和買入股票,并且禁止金融機構或其發行的產品通過股票質押進行融資;

3)單只股票市場整體質押比例不超過50%的規定將導致質押比例較高的個股無法進行新的質押融資,或對上市公司大股東的流動性產生一定影響;

4)由于目前滬深兩市平均質押率穩定在40%左右,因此新規中關于質押率不得超過60%的規定只對少數個股質押業務有一定影響,但整體影響或有限。